Wágner Ildikó: Kockázatok és bizonytalanság az európai építési piac növekedésének gátja

Európai építési piaci kitekintő 2025-ig

A 95. Euroconstruct konferencián közzétett új előrejelzés szerint az európai építési piac idén és jövőre mérsékelt csökkenést könyvelhet majd el és fellendülés legkorábban 2025-re várható. Magyarországon 2024-ig nagyobb mértékű visszaesésre lehet számítani, majd 2025 itt is fellendülést hozhat. A konferenciát az Eib, a szervezet holland tagintézete rendezte Amszterdamban június 9-én.

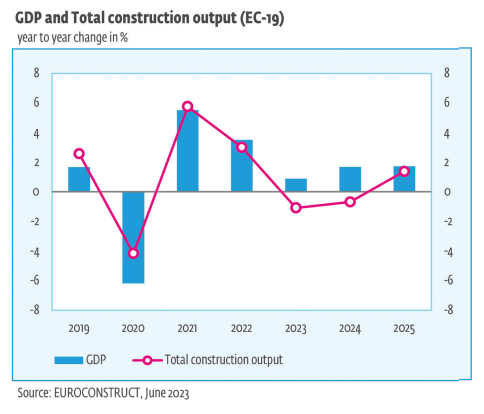

Az ukrajnai háború, a súlyos mértékű energiaválság és a monetáris politika hirtelen változásai kezdetben egy európai gazdasági recessziót vetítettek elő. Az elmúlt hónapokban viszont az európai gazdaság a vártnál jobban teljesített az alacsonyabb energiaárak, az ellátási láncok korlátainak enyhülése, a javuló üzleti bizalom és az erős munkaerőpiac miatt. Egy ilyen növekvő gazdasági környezetben tavaly az európai építési piac 3%-os növekedést könyvelhetett el.

Az idei évre vonatkozó európai építési piaci előrejelzést viszont lefelé módosították az Euroconstruct kutatói, a korábban előre jelzett stagnálásról ezúttal csökkenésre. A növekedés fokozatos lassulása mögött álló tényezők: a világgazdaság gyengébb lendülete, az infláció, a monetáris politika irányának változása és ebből következően a kamatlábak emelkedése. Ezek lépcsőzetesen alakultak ki, mára velünk maradtak és idén az építésre fordított kiadások zsugorodásához vezettek. A 95. Euroconstruct konferencia 1,1%-os csökkenést prognosztizál 2023-ra, további 0,7%-os zsugorodást 2024-re, míg 2025-re fellendülés jöhet.

Az Euroconstruct előrejelzése alszektoronként

Az infláció tavalyi meredek emelkedése, amelyet többek között az energiaválság okozott, erőteljes kamatemelésre kényszerítette a jegybankokat, ez pedig rontotta a lakásberuházások finanszírozását. 2022-ben a legtöbb európai országban megduplázódtak a jelzáloghitelek kamatai, míg Finnországban, Szlovákiában, Svájcban és az Egyesült Királyságban a háromszorosára emelkedtek. A jelenlegi előrejelzés szerint idén az Euroconstruct-országok teljes lakásépítési teljesítménye idén alacsonyabb lesz, mint tavaly és a zsugorodás várhatóan még egy évig folytatódik majd. A 4 közép-kelet-európai országban (EC-4: Csehország, Magyarország, Lengyelország, Szlovákia) nagyobb csökkenés következhet be, mint az Euroconstruct 15 nyugat-európai országában (EC-15). Az Euroconstruct mindkét régiójának fellendülése 2025-ben kezdődhet meg.

A gazdasági növekedés egyértelmű lassulása hátráltatja majd a nemlakás-építési piacot a következő években. A nemlakás-építés teljesítménye tavaly nőtt az előző éves szinthez képest. 2022-ben az Euroconstruct teljes építési kibocsátásának 29,2%-át a nem lakáscélú építkezések tették ki. A növekedési előrejelzések ugyanazok maradtak, mint az előző jelentésben (tavaly novemberben). Az idei évre enyhe növekedés várható, míg a hátralévő időszakban kismértékű élénkülésre lehet számítani. A nemlakás-építés teljesítménye 2025-ben meghaladhatja a 2019-es pandémia előtti szintet.

A ciklikus hatások kevésbé érintik a mélyépítést, mivel ebben az alszektorban sok hosszú távú projekt van és a közfinanszírozott beruházások aránya is nagyobb. Az EU-s pénzek általában stabilizáló tényezőt jelentenek, sőt, mint általában a gazdasági visszaesés idején, a kormányok gazdaságélénkítő beruházásokat indítottak az építőiparban (meglévő infrastruktúra karbantartása, fejlesztése, illetve új infrastrukturális projektek indítása). A mélyépítés növekedési üteme meghaladja a magasépítését, és 2021 óta folyamatos növekedést mutat az előrejelzési időszakunk végéig, bár a 2023–2025 közötti időszak éves növekedési üteme meglehetősen mérsékelt.

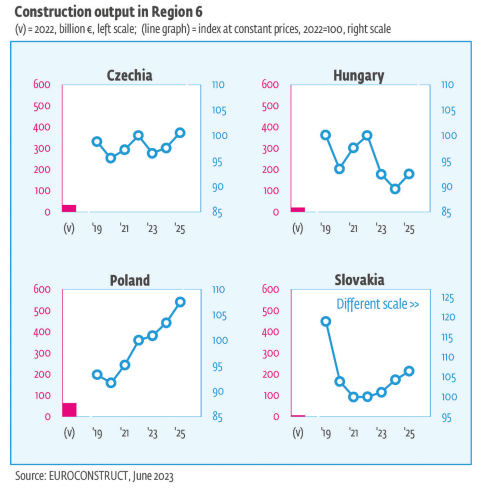

Kelet-Európa építési piaca 2025-ig

Tavaly az orosz gazdaság viszonylag nagy ellenálló képességet mutatott a szankciók negatív hatásaival szemben. Az egyik növekedési pont a vártnál sokkal jobb teljesítményt hozó építőipar volt. Oroszország „Kelet felé fordulása” az új külpolitikai-külgazdasági viszonyok között intenzív infrastruktúra-építést követel meg – ez okozta tavaly az építési piac bővülését. Az előrejelzési horizonton viszont csökkenést láthatunk majd a lakásépítés negatív tendenciái és a mélyépítésben várható némi visszaesés miatt. Ez utóbbit a tavalyi magas bázis okozza.

Törökországban az idén május 14-én és 28-án tartott választások után csökkent a líra értéke, mely finanszírozási nehézségeket okoz azon építési projekteknél, amelyek importanyagok felhasználására szerződtek. Az első negyedévben az erős belső kereslet és az alacsony kamatlábak miatt éves szinten gyorsult a gazdaság és az építőipar is talpra állt. A februári két földrengés 11 tartományban hatalmas emberáldozatot követelt és több mint 300 000 épületben és infrastrukturális létesítményben okozott kárt. Mivel a kormánynak törvényi kötelessége helyreállítani az épületeket és az infrastruktúrát, az építőipar növekedése fel fog gyorsulni az elkövetkező években.

Ha idén véget érnek a harcok és Ukrajna megőrzi területi integritását, a háború utáni újjáépítés több száz milliárd dollárba fog kerülni. Körülbelül 3 millió ukrán otthonát rombolták le és az infrastruktúra körülbelül egyharmada rongálódott meg. Jelenleg az állami és helyi szintű kompenzációs programok, valamint jelzáloghitel-programok segítségével a viszonylag biztonságos területeken megsemmisült vagy megrongálódott lakások illetve nem lakáscélú és kritikus infrastrukturális létesítmények részleges építése folyik. A fő kihívás azonban az építőanyagok akut hiánya (többek között üveg, cement, azbeszt, gipsz). Az építkezés újraindítása javítja majd az ország háború utáni gazdaságát, munkahelyeket biztosít, növeli az építőanyag-gyártást és új vállalkozásokat hozhat létre.

Magyarország építési piaca 2025-ig

A kormány az újraiparosításra helyezi a hangsúlyt, ami jó hír az ipari és a raktárépületek, valamint az energiaszegmens és a vízügyi infrastruktúra számára, míg más szegmensek háttérbe szorulni látszanak. A 2024 végéig érvényben lévő beruházási stop és a Magyarország számára el nem érhető uniós finanszírozás miatt a teljes építési piacon 2024-ig kétszámjegyű visszaesés következhet be. A fellendülés legkorábban 2025-ben indulhat meg. A jelenlegi előrejelzés azt feltételezi, hogy az ágazat teljesítményét közvetlenül befolyásoló uniós finanszírozás egy része 2023 végéig elérhetővé válik.

Forrás: 95. EUROCONSTRUCT Konferencia, Amszterdam, EECFA (Eastern Europian Construction Forecasting Assiociation)